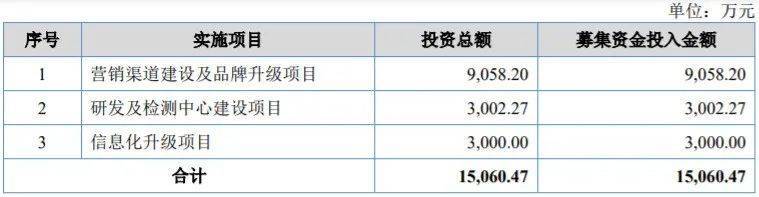

(一)世界丝绸看中国,中国是桑蚕的原产地,素有“东方丝国”的美称。蚕桑文化是中 华文明的重要组成部分,至今已有五千多年的历史。自古以来,丝绸随着“丝绸之路” 及“海上丝绸之路”贸易传遍世界,成为中华文明的一张闪亮名片。公司以“太湖雪”品牌为核心,专门干丝绸相关这类的产品的研发设计、生产加工、品 牌推广、渠道建设和销售服务。在新消费、新国货、新零售的背景下,努力弘扬中华丝 绸文化。经过十余年的深耕发展,公司形成蚕丝被、床品套件、丝绸饰品、丝绸服饰四 大产品系列,“太湖雪”成为市场上具备一定行业知名度的苏州丝绸代表品牌。公司的 “太湖雪”品牌荣获中国十大丝绸品牌、全国茧丝绸创新品牌、苏州市知名商标等荣誉称号,公司的桑蚕长丝绵被荣获“江苏精品”认证证书。公司应用互联网思维,成功打通线上与线下、境内与境外的销售经营渠道。公司线下营 销主要是通过直营专卖店、直营商场专柜、经销商等渠道。线上营销主要是通过天猫、 京东、唯品会、亚马逊等电子商务平台宣传推广并销售。公司秉持“懂丝绸,更懂生活”的品牌价值主张,致力于将丝绸融入生活,以优质 丝绸产品来美化家居空间、营造舒适体验、提升生活质量。公司将中国典雅精致、温婉 内敛的民间传统文化融入产品设计中,以素雅为主基调,结合经典设计和现代家居审美,简 洁中透精致,平淡中显奢华,既与时代同步,又彰显尊贵气质与丝绸之美。根据中国纺织品商业协会和中国家用纺织品行业协会的统计调研,2018-2020 年公 司蚕丝被产品的市场占有率位居行业前三。

(二)公司基本的产品为丝绸相关这类的产品,已形成蚕丝被、床品套件、丝绸饰品、丝绸服饰四 大产品系列。

(一)蚕丝和人体肌肤蛋白近源,具有极好的生物相容性、天然的抑菌性及亲肤、吸湿、 保暖、透气等特性。世界丝绸看中国,中国是桑蚕的原产地,素有“东方丝国”的美称。蚕桑文化是中华文明的重要组成部分,至今已有 5,000 多年的历史。自古以来,丝绸随 着“丝绸之路”及“海上丝绸之路”贸易传遍世界,成为中华文明的一张闪亮名片。新中国成立之初,丝绸业是出口创汇的支柱产业,受到国家格外的重视,保持了较快 速度发展。改革开放后,丝绸业进入一个新的发展时期,我国生丝产量迅速增加,逐步 主导了世界丝绸产业链的前端,尤其是 2001 年中国加入世贸组织后,生丝出口大幅增 长,占世界生丝贸易量的 80%以上。然而,这一时期国内丝绸企业品牌意识较为淡薄, 在全球产业链分工中处于附加值较低的环节,全球丝绸产业的大部分利润被意大利、法 国、日本等专注于丝绸深加工的品牌商所分走。2010 年以来,随着国内居民收入逐步的提升,消费升级需求持续推进,加上个性化 消费、绿色消费、文化消费等理念的引领,国内市场对丝绸产品的需求逐步释放,丝绸 产业迎来了历史性的发展机遇。国内公司开始注重品牌打造与品牌运营,一批国内知名 丝绸品牌开始成长并脱颖而出。从地域发展来看,中国丝绸主要分布在苏州、杭州、湖州、嘉兴、无锡和中国西部 地区的南充,前 5 个均集中于环太湖流域。环太湖区也因此成为中国丝绸产业最为集中 和发达的地区。蚕丝被属于家纺行业中的床上用品子行业。根据中国家纺协会的数据统计显示, 2017 年我国家纺行业规模以上企业内销规模为 1,381.05 亿元,随后保持平稳发展。2021 年我国家纺行业规模以上企业内销规模为 1,427.58 亿元,同比增长 8.97%。我国床上用 品内销规模呈同样的发展形态趋势,2017-2021 年发展平稳,2021 年床上用品规模以上企业 内销规模达 763.24 亿元,同比增长 13.79%。在新冠疫情的影响下,家纺行业和床上用 品行业内销能取得如此成绩实属不易,随着城镇化进程的持续推进及居民生活水平的不 断提升,我国家纺行业和床上用品行业仍拥有广阔的市场前景。

根据中国家纺协会的数据统计显示,2017 年开始我国家纺行业出口规模保持稳定 增长,从 2017 年的 290.57 亿美元增长到 2021 年的 479.26 亿美元,最近五年复合增长 率达到 13.33%。除了 2020 年受新冠疫情影响,家纺行业出口规模有所下降外,近五年 的其余年份均保持增长,2021 年家纺产品出口额达到 479.26 亿美元,同比增长 28.73%。床上用品出口规模和家纺产品的出口情况类似,除 2020 年小幅下降外,均保持增长, 2021 年床上用品出口规模达到 160.41 亿美元,同比增长 25.60%。2018 年以来,房地产价格上涨、中美贸易战等因素对终端消费的影响日益明显, 一定程度上压制了丝绸消费市场。但 2020 年下半年以来,随着新冠肺炎疫情的有效防 控和电商、直播带货、抖音小店、微商等线上营销模式的不断拓展和国潮品牌的崛起, 国内丝绸消费需求开始回升,丝绸产品的内销比例进一步上升至 70%左右。据国家统计局统计,2021 年全国规模以上丝绸企业实现营业收入 682.59 亿元,同 比增长 10.45%;利润总额 32.99 亿元,同比增长 74.30%。其中,缫丝加工营业收入 264.42 亿元,同比增长 9.14%;实现利润 12.83 亿元,同比增长 238.79%。丝织加工营业收入 336.30 亿元,同比增长 7.69%;实现利润 14.44 亿元,同比增长 29.64%。丝印染加工营 业收入 81.88 亿元,同比增长 29.00%;实现利润 5.72 亿元,同比增长 42.91%。据国家商务部监测,2021 年全国 50 家丝绸样本企业销售额为 31.35 亿元,同比增 长 24.91%。从分月份销售数据看,2021 年月平均销售额同比增长 24.91%,显示出丝绸 内销市场逐步得到恢复。此外,随着业界对蚕桑茧丝资源多元开发与综合利用的加强,以及消费者对食品、 医药、保健等健康产品的需求增加,桑枝食用菌、桑叶茶、桑椹酒、食用蚕蛹、雄蛾酒 等产品不断受到消费者的关注与喜爱;叶绿素、桑枝总生物碱、蚕丝面膜与化妆品、高 端家纺等高附加值产品不断涌现。一直以来,蚕丝被以其柔软、轻盈、洁白、排湿透气性好、厚薄均匀、温暖舒适等 这些有别于传统棉被的显著优点而备受消费者青睐。尽管科技迅速发展,出现了各种化 学纤维被芯,消费者对于床上用品的选择面越来越宽,但蚕丝被在消费者心智中始终占 据着十分重要的地位。随着现代社会人民的生活水平不断提高,人们的保健意识与环保 意识不断的提高,蚕丝被也凭借亲肤舒适、绿色环保、天然抑菌的特性而备受青睐,在国 内外市场都有很大的发展潜能,市场前景十分广阔。

(二)经过十余年的深耕发展,公司形成蚕丝被、床品套件、丝绸饰品、丝绸服饰四大产 品系列,“太湖雪”成为市场上具备一定行业知名度的苏州丝绸代表品牌。太湖雪品牌 荣获中国十大丝绸品牌、全国茧丝绸创新品牌、江苏精品、苏州市知名品牌等荣誉称号。公司多渠道融合的营销模式带来了良好的业绩增长,为公司后续发展奠定了坚实基 础。根据中国纺织品商业协会和中国家用纺织品行业协会的统计调研,2018-2020 年公 司蚕丝被产品的市场占有率位居行业前三。主要竞争对手情况 (1)罗莱生活(002293.SZ)(2)富安娜(002327.SZ)(3)水星家纺(603365.SH)(4)钱皇股份(836206.NQ)

2022 年以来,国内疫情呈现多点散发、局部爆发态势。其中,2022 年上半年公司 主要生产经营地江苏苏州、上海等地连续爆发新型冠状病毒肺炎疫情,受到区域管制、出行限制、 道路管制各种临时性措施的影响,公司直营门店、直营商场专柜、线上电商等各销售渠 道的客流量、快递物流都受到较大影响,在整体营收下降的情况下,公司仍需承担人员、 房租、摊销等固定支出,导致公司 2022 年上半年经营业绩出现下滑。其次,2021 年,公司与薇娅进行直播推广的合作,利用头部主播的高流量提高产 品及品牌知名度、扩大市场占有率。2021 年末,薇娅因税务问题直播间停播,公司未 继续与其合作,因此在 2022 年上半年公司线上直播带货业务相应缩减。未来,随着国 家层面不断加强线上直播带货主播监管,公司线上直播带货业务将受到一定不利影响, 进而影响公司整体业绩。此外,为规范跨境电商业务,公司关闭了以前员工徐超楠名义开立的第三方亚马逊 店铺,并在亚马逊平台上新开立公司自营店铺,新开立店铺的流量培育需要时间和营销 投入,由此导致亚马逊平台销售收入同比有所减少。目前苏州疫情控制良好,公司采购、生产、销售活动已恢复正常,同时公司为应对 业绩下滑采取了一系列措施,不断加强线上、线下业务拓展,在稳定现有客户基础上, 深入挖掘现有客户增量需求,同时积极拓展新客户,更好服务新客户产品需求,提升客 户服务能力和市场份额。但是,新冠疫情影响完全消除尚需一定时间,且如果公司线上、线下市场推广效果不佳或市场开拓不及预期,或者未来公司不能顺应消费者生活方式及 丝绸产品市场状况的变化、不能精准把握消费者需求并快速响应,公司存在业绩进一步 下滑的风险。

2.2022 年 1-9 月,公司实现的营业收入为 21,917.31 万元, 较上年同期减少 11.74%;归属于母公司股东的净利润为 2,170.79 万元,较上年同期减 少 7.14%;扣除非经常性损益后归属于母公司股东的净利润为 1,533.02 万元,较上年同 期减少 21.62%。

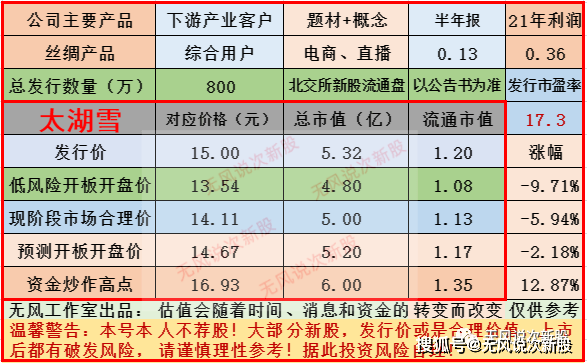

公司主要产品为蚕丝被、床品套件、丝绸饰品和丝绸服饰,依靠优质的产品和服务, 逐步建立起“太湖雪”品牌的知名度,并不断拓展线上和线下销售经营渠道,公司的产品兼具实用性与文化创意,围绕蚕丝原料,积极探索,创 新以丝绸作为文化艺术呈现的产品,公司线下营 销主要是通过直营专卖店、直营商场专柜、经销商等渠道线上营销主要是通过天猫、 京东、唯品会、亚马逊等电子商务平台宣传推广并销售,公司规模太小,竞争力不强,短线亿左右估值,建议谨慎申购。

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多